1����

����2017��5��27��������F����e�е�2017���Ї����H���a�I(y��)�������ϣ��Ї��ׂ��ط����������_��ָ�����Ї��ط����������_��ƽ�_��桷�l(f��)�����@һ��涨�ڰl(f��)��“�_�Ŕ���ָ��”������Ĝy��“��ľ”���Ĵּ����ܶ����������|�c�rֵ����_������ָ�˵ę������������Ʒ����Ո50��λ�҇������_���I��ČW�ߺ͔����_�l(f��)���Ì��I(y��)��ʿ�M�Ɍ����uί��������u��ָ�˵�������Ҫ���M�����������Է�ӳ�������W�g�C���Č��I(y��)ҕ�Ǻ͔��������߂��Č��H��������������������Ҫλ�õ�ָ����“�������rֵ”���

������Ҋ�����猦�߃rֵ���������^������������_�����������rֵ���ڃrֵ�u�r���A�϶��ó��������_�����������ărֵ��(chu��ng)��̓rֵ�u�r֮�g��������ϵ������Ȼ����Ŀǰ�����_�����������rֵ���о������^�����������@�������rֵ���������̘I(y��)ģʽ����������]�Ќ��_�����������rֵ�c�u�r�ăȺ��������Փ֧�Ρ����x�͑��ÿ���M��̽ӑ��������������ďărֵ�Ƕȷ����_����������������������S���_�����������I��ărֵ��Փ�����

����2�_�����������rֵ�ăȺ��c�Ӵ΄���

����2.1�_�����������rֵ�ĺ��x

����Ҫ�J�R�_�����������rֵ���������Ҫ�������rֵ�ĸ�������rֵ�^��Moore�����������J�������M�����ɱ����Ҫ�����Q�������������߱������(y��u)�Q�ߵ��ƶ����������I�M����(chu��ng)��˽�˃rֵһ��������������M��Ҳ��ԓ�鹫��������������P�߄�(chu��ng)��“�����rֵ”��������S����Ʒ�ͷ����I�u���ҽ��a��������˽�˃rֵ�ͮa����������������@�N�rֵ���^���ױ�e�ͺ���������ǣ������rֵ���������a��������ĮaƷ������Ј��C�Ʋ��ܱ��C��õ�ƽ�����a��һ���ֹ����rֵ��Դ���@Щ�����ֱ��Ч����������һ���ց�Դ�ڹ�ƽ���������a�ͷ��䣬��ͨ�^�����C���m�����A������a��M�㹫�����������

������Ҋ���T��Ч���cЧ��ĺ����˜ʲ�һ���Ǻ��������Q�ߺͷ��յ�Ψһ�u�r�˜ʻ�����Ҫ�����˜������ˣ�Moore����˺ܶ��^�c��������“��������ԭ�t”“���߷���”“�Ŀ�u��”“͝M����{��”�����@Щ���ԽY������ĺ��ărֵ�^���Դ_���������T�Ѓrֵ�aƷ�ķ����������Ķ����Ƃ��y�ĸ������������M�����ԣ���Ŀ����ͨ�^�����rֵ��ʹ�����C���M�㹫�������������

�����������Y�ό������rֵ�����⣬���Ԍ��_�����������rֵ�����飺�_�����������rֵ�����_�����������@һ�ΑB(t��i)ͨ�^�������rֵ��ĝM������F�������ărֵ��ֱ�ӱ��_��������ӳ�������Y�Ϲ����rֵ���l(f��)�F���P���_�����������ărֵ���������ڶ�Ԫ�ărֵȡ���ҹ��������Լ��Ŀ��������������K�_�����������Ƿ�(chu��ng)��rֵ������һ�����w���Д�������������Զ�������_�����������rֵ���������ԣ����S���r�g����������γɵărֵ�^��������漯�F���A������λ�ö��l(f��)����׃��

����2.2�_�����������rֵ�ČӴη���

�����S��������������s�����������T�J�R���H����һ���������y�Ԍ��F��Ч����������_ɭ����ķ�ڴ˻��A������˶�Ԫ���������^�������{�Ķ�Ԫҕ�ǁ��о�����������������鹫�������ķ������_�����������rֵҲ�����IJ�ͬ�Ƕ��M�������������Ĺ���W�Ƕȁ�����һ�������Փ��������s���J��������������nj���Ӌ���������M����ָ�]����f�{�Ϳ��ơ��������W��һ���������������������YԴ����ͬ�ӷ������@�ׂ����档��������_�����������rֵ�Ĺ���W����������_�����������ěQ�߃rֵ��������M���rֵ�������I���rֵ�Ϳ��ƃrֵ�������@�ׂ�����֮�g�ϵ����K���F������Ŀ�����

�����Ľ����W�Ƕȁ�������������rֵ�o���u�r�������ͨ�^�������Ձ��ʬF���Q��֮�����������]�Ѓrֵ�����������ɔ����c�������صĽM����������焓(chu��ng)�µ��뷨�������F�з��ղ��㡢���͔���̎�����g����“������”����������չ��o���¼��g��������������֙C����“���W”����܇�d����ϵ�y����������@Щ��ֵ�l(f��)�����������������õărֵ�������������ͨ�^�����rֵ�����������ڸ��õ،�����������ֵ�aƷ�c�����M�ж��Է�������Ĵ�������������l(f��)���Ĉ�����ᵽ���_�����������rֵ�ģ�Ͱ���������(chu��ng)������������ϺͽM������̎�����Ͱ��b��������_�l(f��)�͂�������

�������������_�����������rֵ��ֵ�Ľ����Wģ�Ϳ��Խ綨�飺V=V0+?V=V0+?V1+?V2�����������V0�����������ij�ʼ�rֵ����?V�����������������rֵ������������c���������YԴδ���_�l(f��)֮ǰ�ărֵ�����M�Ќ��ȵó���?V1=f�������ӹ����M����������������ɣ���?V2=f�������đ������������������ƣ������ˣ������W�Ƕȵ��_�����������rֵ�������������Ļ����rֵ����������ʹ�ú��Ч���rֵ�������

����3�����_�����������rֵ�u�r�Mչ

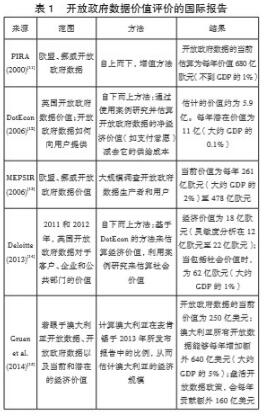

����Ӣ��ꑵy����ί��ConsultingWhere�ͽ�����ԃ��˾������˹����˾��ACILTasman������Ӣ���̘I(y��)�����(chu��ng)�ºͼ��ܲ���������u�rOSOpenData�������_�ţ��Ľ���Ӱ푡��ɹ��c���Լ�������̎�������֪ꑵy�����_�Ŕ�����δ���Mչ���@�N�u�rʹ�������Ϸ�������ԓ�������������о��Ϳ�Ӌ��һ�����ģ�ͣ�CGE���������u�r�YՓ������OS�_�Ŕ����Є�����2016���GDPؕ�I������1300�f��2850�f�WԪ���@Щ������Ҫ���ԃ����a��������~��Ķ�������������2016�������ć��ҿ�֧����������1020�f��2410�f�WԪ��

����Manyika����ȫ�������������I(y��)�͂��˵��_�Ŕ����錦���������������¶��Ϸ�ʽ������z���^�����Įa�I(y��)څ�������������������惦�ͽ���ӯ��ǶȰl(f��)�F�_�Ŕ�����΄�(chu��ng)�콛���rֵ������δ��Ӌͨ�^ʹ���_�Ŕ�����������������������������Ӌ�_�Ŕ����������ĝ��ڃrֵ��Ҫ�ֲ����߂��I�����������ͨ�����M�aƷ���������ʯ�ͺ���Ȼ�������������������M������������Y���@ʾ�����ȫ���_�Ŕ�����ÿ�ꌢ�a��3�f�|��Ԫ�����棨�s��ȫ��GDP��4%��������ԓ���ּ���Ƅӹ������T��˽�I���T���ú����_�Ŕ������h�̣������Ҫ��Q���Д������[˽�ͱ��o���}���������܌��F�_�Ŕ��������Ѓrֵ��ԓ�����Ψһᘌ�ȫ���_�Ŕ����������о��������

����Scgoe�о����ô���I(y��)��θ��õث@ȡ�����������ĸ߃rֵ��������Ķ�ጷŏ�����������������������ռ�����惦���D�Q�_�Ŕ���������^�̺͌��`�������{��Y���������ṩ�Pע����ͽ��h�����������Ƹ߃rֵ�������ռ��������惦���D�Q��ʽ�����Ķ����M������Ч��ȡ�������_�Ŕ���������Ƅ�������Ϣ����һ���ֵĽ������L����

����Ubaldiͻ�����_����������Ӌ���ƶ�����Ҫԭ�t�������͘˜��Լ�Ӌ����(zh��)�п��ܮa���Ć��}��������{�_�����������ęC�����_�����������͔������������ṩ�o�����ƶ��ߣ�ʹ�������T���@һ�h���Ͼ��и�ȫ���˽�����������ڎ��]�з������C���_����������Ӌ����Ӱ푺;��_�rֵ������ԓ�о������һ��ᘌ��_�����������ķ�����ܣ��m����Ӌ�����º����ǰ��������һ�M������OECD�������ռ������P������������������ó��YՓ���_�������������M�����Ԯa�������������������M�����Դ̼������Լ��������ṩ������������������ԓ�ԙC�����x���_�Ÿ�ʽ�l(f��)��������@��Ҫ��IT���A�Oʩ�������͕ܺr�g���M�д���Ͷ�Y�����

����WorldBank�о��_�Ŕ����Ľ��������������J��M�ܰl(f��)�����_�Ŕ������������Ĺ��㲻��׃���������ҹ��㷽���������y������������_���dz������������������Щʮ��ǰ�������ڶ����ʹ���_�Ŕ�������I(y��)�������������Y���@ʾ��������@Щ��I(y��)�������_�Ŕ���������������ҬF�ڃrֵ����10�|��Ԫ������ӑՓ��ʹ���_�Ŕ������傀���͵���I(y��)�������һһ���e�˾��w����������U���˱��C�����п��܌����ձ�ĘI(y��)�ղ��ú̈́�(chu��ng)�µĔ�����͡��ڴ˻��A��������������һЩ���߽��h���Є��������ʹ�������ԏ����������Ы@�����Ľ������L���������\�����^��������������ռ�ּ�څf���ƶ����ߡ��YԴ�����M������Ҫ����������ռ��������C���Ǻ����ġ�

����������������S�����H�о����Ҳ���_�����������ărֵ�M���u�r��Ҋ��1���������

����4�_�����������rֵ�u�r�����x

����4.1���������������YԴ��������ṩ�Q��֧��

���������_�����������е���Ҫ�h(hu��n)��(ji��)���_�����������u�r�õ��D�����W�������Pע��������ǰ�����д����Ե��u�r�Ŀ�������χ���“�_�����������{��”���������������c�l(f��)չ�M����“�_����������ָ��”���_��֪�R�������“ȫ���_�Ŕ���ָ��”�����f�S�W��“�_�Ŕ��������”����������y�е�“�_�Ŕ����ʂ��”����M���@Щ�Ŀ�IJ�ͬ�u��ҕ���������ò�ͬ�u��ָ�˺ͷ������M���u�����������“���H�����c�Pע�_�������������u���������e�ǽ����Լ�����������rֵ�Č��F”�������˸��õ�ͨ�^���u�ٰl(f��)չ�����б�Ҫ�ڌ������������_����r�M���u���Ļ��A�������ӏ����_�����������rֵ�M���u�����������_���������_�l(f��)���õij�Ч������

�������H��������20���o70����ԁ����S�������������Rؔ���������������һϵ��Σ�C���������������_ʼ������˽�I���T�Ĺ�����ʽ�����������Ч��������������ս��O��Ͷ��Խ��Խ������“�������Ͷ�Y�ڶ�”���}Ҳ�õ����������Ռ�����Pע����������������������e�O������I(y��)��������ͷ������������@һ����ע�سɱ�-Ч�������������܉������_����������Ͷ�Y�е�“�ڶ�”�F���������“IT���a���Փ”�M�и������Ľ���������_�����������I���Ͷ�Y�Ŀ�ṩ��Ͷ�Y���u�r���������@�N�о��D�Q˼�S������о�ҕ���D���_�����������Įa���������ʹ�����{���_�����������ϵĽ��MͶ�룬�γɾ��пƌW����Ͷ�Y�Q���������

����4.2�����������_������������(chu��ng)��Ч�ã��ƶ���(y��u)���ărֵ���F����

������ǰ���ڵ�һ�����y���������κ����_�Ŕ������������T���a������������������������M��һ������������C��Ҳ�ǔ������յ�ُ�I�ߡ����������ijЩ��r�£��������������������ṩ���M�оۺϻ��s������������I�ء��^ȥ������������ʹ���_�Ŕ����Ĕ����ѽ��õ���ͻ�ƣ��ļ��ô�Ӣ�ٸ炐�ȁ�ʡ�_�Ŕ����T���ϔ������d������֮һ���ǁ��Ա�ʡ�Ļ��W��ַ�����������̩�_�၆�^(q��)���W��ָ����INSPIRE�Ŀ���йܵĵ������g�����_��Ԫ������ʹ�������T��(ji��)�s�˳ɱ��������Ч��������ʹ�������¾��ջ���������_�l(f��)�ɱ���

������Ҋ����������������õ��_�����ã����д��u�r���ǣ���Ҏ(gu��)ģ�M�ϔ���Դ��ģʽ���a������֪�R�������_����������Ӱ푔��ַ��պ���Ϣ���յĄ�(chu��ng)�£�߀�Ķ��̶���Ӱ푸��V���Ĺ������T�ĸ�����������ӵĄ�(chu��ng)����������̎����������磬��һЩ������������������ӵĄ�(chu��ng)���������ĺ�̎���ܕ���һ���aƷ���������һ���aƷ����Ձ��D�����M���������ߏ�һ����I(y��)�D�Ƶ���һ����I(y��)������@�H�H�ǃrֵ�ٷ�������ǃrֵ��(chu��ng)�������횻ش�Ć��}�ǣ������ӵĄ�(chu��ng)�®a������“��”��“�~��”�ărֵ���һ����f���˂������������˽�I���T�aƷ�ͷ��յ�ȫ������������������������Ҫ�M�ɲ��ֵ���������Ҳ�]�еõ�ȫ���˽�����ͨ�^���_�����������_չ��헷��յ�Ч���M���{��ͷ��������������Ū���@Щ�����܉�a�����Ч��������@Щ�����Y�������ڇ��Һ�����˽��_�������������������@��Ч�棬�Ķ��ƶ���(y��u)���ărֵ���F����������

����5�_�����������rֵ�u�r��֧����Փ

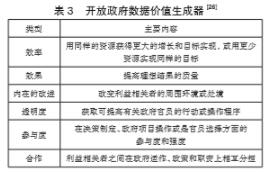

����5.1�ɱ�Ч�����

�����ɱ�-Ч��������Խ����W�ărֵ��Փ���u�rij�Ͷ�Y���O�ijɱ���Ч���һ�N���������Ԍ�����Ͷ�Y�Q�����������С�ijɱ��@�����������Ŀ����������ǰ����������Ͷ�Y���ھ����V���������������Қ������ÿ����˽�I�����ИI(y��)�Y���s15�|��Ԫ��2012����������Ͷ�Y2�|��Ԫ�ƄӴ��ĺ��ļ��g�аl(f��)�����������������Ӌ��ÿ��Ͷ�Y2.5�|��Ԫ�_չһϵ�д��о��������ڴ˱�������������˂��P�ĵĆ��}���������S�������Y�����_����������Ͷ��ļӴ������_�������������������ʲô�����ˣ��б�Ҫ�Ľ����W�ĽǶ�������ͨ�^�����ɱ���������u�r�_�����������rֵ������_������������(chu��ng)��ărֵ����ֱ�Ӄrֵ���g�Ӄrֵ������

����ǰ����ָͨ�^�_���������������a�����M���a����ֱ��Ч��������Ҫͨ�^���·����w�F���_�l(f��)���ͮaƷ�ͷ��������߶��������������a���͘I(y��)�C����Ͷ�Y�rֵ���Ј��rֵ�������������ָͨ�^�_�������������g�Ӯa����Ч��������������_�����������܉�ӏ������c�����M����֮�g�Ŀ粿�T�����������Ƅӹ��������ǻۻ����o�Ȕ����������a��������ͽ���Ӱ푡��ھ��w�u�r���������Ҳ���Խ��b�ɱ�Ч����������M��ʣ�������Ը֧�������������r�g�ɱ��������_չ�rֵ�u�r������������Ϸ�����֪��������óɱ�-Ч����������M���_�����������rֵ�u�r������DZ�Ҫ���ҿ��еġ�

����5.2�������P����Փ

����1963���������˹̹���о�����StanfordResearchInstitute���״�ʹ����“�������P��”�@һ�g�Z�����J�錦��I(y��)���f�����@��һЩ����Ⱥ�w��������]��������֧���������I(y��)�͟o�����������1984�꣬��������R.EFreeman�������ˡ���(zh��n)���Թ�����һ�N�������P�߷�����һ��������_������������P�߹�����Փ������1988�ꌢ�������P�߶��x�飺“��Щ��˾���������ܓp��������Ҳ��˾��Ӷ��ܵ����ػ��ַ�����”�����_�������������������������P����Ҫ���������M�������������M����������������

���������������������_�����������������I(y��)������Q���ƶ����YԴ����l(f��)�����ṩ���µ��\����ʽ��������Ķ����������\��Ч����������ڷ������M��������������_��������������������M��ͨ�^�������������Á����Ʒ��ս���������o�h(hu��n)���������Ƅ��̘I(y��)�M�������̘I(y��)���_�l(f��)���ṩ��(chu��ng)�µ���ֵ�������������ڂ��˶��ԣ��_������������ʹ�������c��������ͨ�^���_�l(f��)�đ��ó���ͬ�l(f��)չ�ͺ������a�ķ������������������P��֮�g�rֵ�ķֲ����������ض����dȤ�͌�������������������ͬ��������������������_�������õ��ĺ�̎Ҳ��ͬ����������_������������ÿ���Єӑ�����N���ԽM��������������P���ṩ�rֵ�������������_�����������rֵ�u�r�Б������]�@Щ��Ԫ����Ҫ���M���u�r��

����5.3�¹���������Փ

�����_����·�ǹ��ط�D������¹���������Փ���_�����������rֵ�u�r������Ҫ����Փָ�����x�������^��“�¹�������”������ָ�����P�ڹ����������Թ�������ĵ�����ϵ�y�������ݵĽ�ɫ��һ�����������Ҫ����˼���:�����ڹ���������������Ƿ�����������������;��ҕ��������^��ҕ��I(y��)�Ҿ���˼��Ҫ���Б�(zh��n)����������Є�Ҫ����������������J؟�β���������������������������ƶ棻��ҕ���������ֻ����ҕ�����ʡ�ԓ��Փ���{ע�ع����������ͻ�����������еĹ�������������������M�зe�O�ؑ�������ͬ�ӣ��_��������������һ���Ҫ�Ĺ����������������������ṩ�@헷��Օr��������������{�����|�����ṩ�߃rֵ��������������������_�Ŕ����r�������Թ������������������չ������Ϣ���������_�Ŕ����������������ʹ�����܉�ͨ�^������_�l(f��)���̘I(y��)���_�l(f��)��������Ķ���(chu��ng)��rֵ��������ƌW�_���_�����������rֵ�u�r�Ļ���ԭ�t������_���Թ����鱾�ărֵ�u�r�^��x���m�����u�r�����������

����6�_�����������rֵ�u�r���

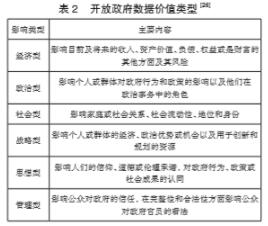

���������rֵ��Փ�Ļ�ʯ�����������ЄӺ������ܮa���ĸ��N�����rֵ֮�g��ϵ���������������_�����������ڶ��̶��Ϯa���rֵ�Լ���ήa���rֵ�����б�Ҫ����һ����܁��_���_������������ӵărֵ���@һ��ܰ����_�����������rֵ����Լ��_�����������rֵ��������������_�����������rֵ����ͨ�^�������ܵõ������N��ҪӰ���́���������������_�������������������N����Юa��Ӱ���������Ķ��a����ͬ�ărֵ��Ҋ��2�����

�������У�ǰ�ķN�����Ӱ�˽������Ă��˻�F�w���������ɷN���������������Y��������@���N�����ărֵӰ���ͣ�����˼���P�ڃrֵ����ô����(chu��ng)����@һ�y�}�������rֵ���Ƀrֵ���əC�����a�������_���@�N�C��������Ԕ���f���_�����������cһ�N���N�����rֵϵ�����ķ�ʽ��������ʾ���_������������δ��M�rֵ��(chu��ng)�������������@һ��ܣ�Ӱ���������������c�ͺ������О���ڃrֵ��(chu��ng)��Ⱥ�w��������������ͨ�^�_�����������������@ȡ��������P�����نT���Єӻ������������P�����نT���Єӻ���������������Ķ���(chu��ng)��rֵ������һ�����w������_�����������ărֵ�����������˸��N��ͬ��ͣ�Ҋ��3�������

�����C����������������_�����������rֵ��ͺ��_�����������rֵ���əC��ϵ�������ʹ�_�����������Ŀ����ήa��һ�N���N�����rֵ׃������������������磬һ���P���S���C�ھ���Ո��ITͶ�Y���ܕ�����Ч�ʺ�Ч������������Ҍ������@�N�S���C���������P�߮a����(zh��n)�Ի��ϵĹ����rֵ�������@һ������������_���_�������������_��ʹһ������@�Ý��ڵĽ����͡���������������ͻ����Ǒ�(zh��n)���͵ărֵ�������Ǻ��������P�ă��ڃrֵ������

������������������ṩ�h(hu��n)�������ĕr�����������Ϳ��Եõ��ɷN�rֵ��һ���������һ������ͨ�^�@ȡ��^(q��)�ж����WƷ�Ĕ��������Ķ���������ͥ����^(q��)�@��������������ͬ�rҲ�����ṩ�����������C���и�������κ͓��o����һ����������˽��ж����WƷ�ŷŵĹ�������V���P؟�εĹ�˾����������������P�ߵ���I(y��)�a��ؓ�湫���rֵ������һ�N����������һЩ�����Ȳ��������P�߿���ͨ�^�_���@���������a���e�O�����κ͑�(zh��n)�ԃrֵ�����������������_��������Ҫ����������һЩ�Ȳ��������P�ߕ�����ҕ��ؓ�������Ӱ��������������_���κ��_�����������ărֵ��Ҫ�������������P�ߵĿ����M�з���������@����Ҫ�������ؓ���Ӱ��M�ж��x�����⡣

����7�Y�Z

�������������YԴ�N���rֵ��������Ĺ����rֵ�Ƕ�̽ӑ�_�����������rֵ���x������ڶ�Ԫҕ�ǁ����x�_�����������rֵ�ČӴ�������������ڌ��_�����������rֵ���u�r����S���_�����������ڸ������ҵ����M���@һ�I��Ҳ�ɞ��о����c�͟��TԒ�}����������҇����ԣ��о��������^����������_�����������rֵ�����u�r�Pע�^�������������б�Ҫ�Pע�����_�����������rֵ�����u�r���о��Mչ��������Ķ��䌍���P�о��I��ă��ݲ����҇����о��Y���c�����M�Ќ�������_�����������rֵ�����u�r��һ헌��`�Ժ��Ĺ������������б�Ҫ�Ľ����W����������W�ȽǶȁ��ṩ��Փָ������Ķ������_�����������rֵ�u�r����Փ���A�����˸��õش_���_������������ӵărֵ����б�Ҫ���������rֵ��܁팦�_�����������M���u�r��